|

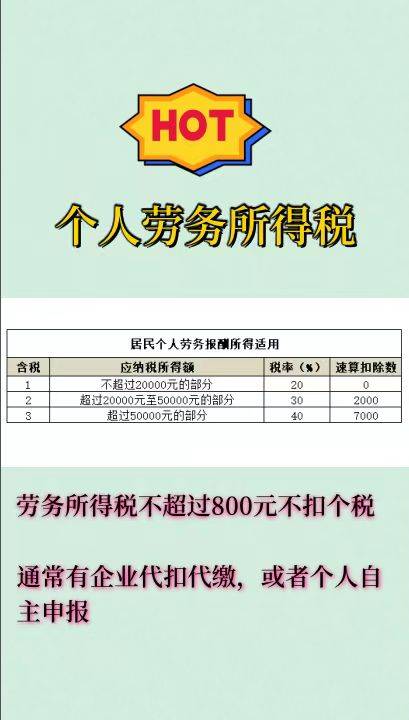

发布于:重庆市 《税了吧》提供最新财税资讯和地方优惠政策落地扶持,关注即可领取! 劳务报酬个人所得税的计算方法涉及多个方面,包括预扣预缴和年度汇算清缴等。以下是对劳务报酬个人所得税计算方法的详细解析: 一、预扣预缴计算方法 ①.应纳税所得额的计算: 1. 劳务报酬所得以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。 2. 收入额:劳务报酬所得以收入减除费用后的余额为收入额。其中每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。 ②.预扣率: 1. 劳务报酬所得适用20%的比例预扣率。对于居民个人劳务报酬所得预扣预缴,税务机关会根据每次收入额和减除费用后的余额,按照20%的比例税率预扣预缴个人所得税。

二、年度汇算清缴 在年度终了后,居民个人需要汇总其全年取得的各项综合所得(包括工资薪金、劳务报酬、稿酬、特许权使用费所得),并按照以下步骤进行汇算清缴: ①.计算全年应纳税所得额: 1. 全年应纳税所得额 = 全年综合所得收入额 - 基本扣除费用(60000元)- 专项扣除 - 专项附加扣除 - 依法确定的其他扣除 2. 其中,劳务报酬所得的收入额需要按照前述方法计算,并纳入全年综合所得收入额中。 ②.确定适用税率和速算扣除数: 展开全文

1. 根据全年应纳税所得额,在综合所得税率表中找到对应的税率和速算扣除数。综合所得税率表采用超额累进税率,税率从3%至45%不等。 计算应纳税额: 应纳税额 = 全年应纳税所得额 × 适用税率 - 速算扣除数 ③.办理退税或补税: 1. 如果预扣预缴的税款大于全年应纳税额,居民个人可以向税务机关申请退税;如果预扣预缴的税款小于全年应纳税额,居民个人需要补缴税款。

三、不同类型个人所得税的税负差异 ①.个人薪金所得税: 1. 采用七级超额累进税率,税率从3%至45%不等。工资薪金所得按月或按年计算个人所得税,并享受基本扣除费用、专项扣除、专项附加扣除等优惠政策。 ②.个人经营所得税: 1. 个人独资企业、合伙企业等不征企业所得税,其投资者的生产经营所得比照个体工商户的生产、经营所得,适用5%至35%的五级超额累进税率。 ③.个人股息所得税: 1. 利息、股息、红利所得适用20%的比例税率。对于持有全国中小企业股份转让系统挂牌公司股票的个人投资者,根据持股期限的不同,股息红利所得可能享受免税或减半计入应纳税所得额的优惠政策。 了解更多优惠政策请移步关注公众号《税了吧》

|